咨询热线 400-006-0010

: 2022-03-23 10:24注册会计师,财经领域爱好者关注3月初,财政部和国家税务总局出台了2022年第10号文《《财政部税务总局关于进一步实施小微企业“六税两费”减免政策的公告》,对资源税、城市维护建设税等六个税种两个附加费用出台减免政策,..

400-006-0010 立即咨询

发布时间:2022-03-23 热度:

3月初,财政部和国家税务总局出台了2022年第10号文《《财政部税务总局关于进一步实施小微企业“六税两费”减免政策的公告》,对资源税、城市维护建设税等六个税种两个附加费用出台减免政策,进一步支持小微企业发展。

这还一个月都没过去,又一重磅税收优惠政策就又来了,这个政策一经发布,就已经引起了热议,因为根据估算,该政策涉及的规模将高达1.5万亿元。

目前,财政部和税务总局已经接连发布两则公告,分别是:

财税【2022】14号《财政部税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》

税总【2022】第4号《国家税务总局关于进一步加大增值税期末留抵退税政策实施力度有关征管事项的公告》

下面我们根据这两则公告来进行一下解读,因为这个政策并不是六税两费那样仅仅适用于小型微利企业,这个政策覆盖面更广,金额更大,所以有必要好好学习一下。

下面我们将从5个方面来进行解读:

1.该优惠政策的适用范围

2.优惠政策的适用对象

3.优惠金额的计算方法

4.如何办理退税

5.办理的时间要求

我们一个一个方面来说明,力求让你看明白,搞清楚,会操作。

一、优惠政策的适用范围

一、优惠政策的适用范围

该政策主要是针对增值税留抵退税,此前财税【2019】39号公告规定了增量留抵退税的政策,本次新出台政策,是对原有政策的升级和扩大范围,将原先只有***制造业可以享受的按月退还政策扩大范围。

1.小微企业可以按月全额退还增值税增量留抵税额,一次性退还存量留抵税额。

2.对“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”(以下称制造业等行业),按月全额退还增值税增量留抵税额,一次性退还存量留抵税额。

二、优惠政策的适用对象

二、优惠政策的适用对象

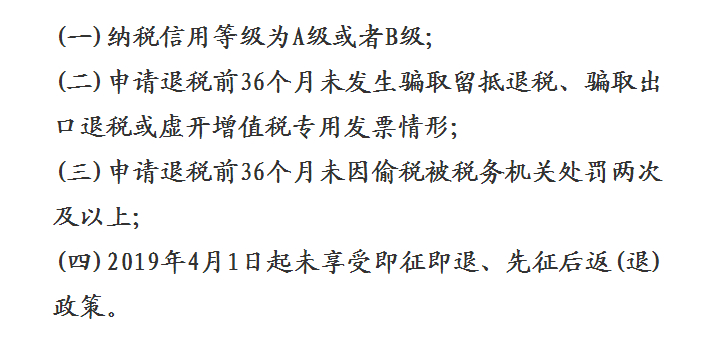

1.企业主体是小微企业、微型企业,或者是“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”(以下称制造业等行业),制造业等行业就没有小型、微型的要求,大中小都可以适用。

2.对企业的税收情况要求,如下截图所示,这个条件,与【2019】39号文相比,少了一个增量留抵税额大于零的要求,因为现在增量留抵部分也会全部退还企业,所以这个条件也没必要存在了。

3.对于小型企业、微型企业和中型企业的划分标注,参照的是工信部联企业【2011】300号《中小企业划型标注规定》和银发【2015】309号《金融企业划型标准规定》。

3.对于小型企业、微型企业和中型企业的划分标注,参照的是工信部联企业【2011】300号《中小企业划型标注规定》和银发【2015】309号《金融企业划型标准规定》。

如果纳税人不是这两个文件中的企业,那么可以按照增值税销售额来确定,具体为:

1)微型企业:增值税年销售额100万元以下(不包括100万元)

2)小型企业:增值税年销售额2000万元以下(不包括2000万元)、

3)中型企业:增值税年销售额1亿元以下(不包括1亿元)

大型企业就是除小微、中型企业以外的其他企业。

三、退税金额的计算方法

三、退税金额的计算方法

此次退税,其实是有两部分,一部分是退还的增量留抵税额,第二部分是退还的存量留抵税额(即2019年3月末的存量留抵税额)。

计算公司分别为:

允许退还的增量留抵税额=增量留抵税额×进项构成比例×100%

允许退还的存量留抵税额=存量留抵税额×进项构成比例×100%

这里面有一个进项构成比例,也就是说,并不是所有的进项都可以退,只有文件列举到的进项才可以退,文件列举的进项包括:

1.已抵扣的增值税专用发票(含带有“增值税专用发票”字样***数字化的电子发票、税控机动车销售统一发票)

2.收费公路通行费增值税电子普通发票

3.海关进口增值税专用缴款书

4.解缴税款完税凭证注明的增值税额

用这些列举的进项除以当期全部已抵扣进项,计算出来进行构成比例。

对于增量留抵和存量留抵,到底是退哪个,怎么退,有些朋友可能搞不清楚,我们举一个例子来说明:

对于增量留抵和存量留抵,到底是退哪个,怎么退,有些朋友可能搞不清楚,我们举一个例子来说明:

A公司根据工信部联企业【2011】300号文规定,属于微型企业,2019年3月末的存量留抵税额是50万元。

如果2022年4月份申报3月份增值税时,当期期末的留抵税额是10万元,那么在4月份申报期可以申请一次性退还存量留抵税额,但是因为当期期末的留抵税额10万元小于存量留抵税额50万,所以只能申请退10万。

如果2022年4月份申报3月份增值税时,当期期末留抵税额是60万,A公司可以申请一次性退还存量留抵税额,因为当期期末留抵税额60万,大于存量留抵税额50万,所以可以一次性申请将50万全部退还。退还之后,剩下的就是每个月的增量留抵税额,也即每个月月末的留抵税额,如果想退,可以每个月申请。当然也可以不退,等待后期抵扣销项,因为你退了进项,后面有销项就要缴税了。

四、如何办理退税

在财税【2022】14号文出来后,国税总局马上出来了税总【2022】4号文,来指导具体的操作,并提供了退税申请表,明确纳税人时期内退税时,要在规定的留抵退税申请期间里,完成本期增值税纳税申报后,通过电子税务局或者办税服务厅提交《退(抵)税申请表》,该附表可以私信我回复“退税”两字来获得。

具体操作也可以咨询当地的税务机关。

五、办理的时间要求

申请退还增量留抵税额没有时间区分,不管大型企业还是小微企业都是从2022年4月纳税申报期开始,但是申请一次性退还存量留抵税额,不同类型的企业申请时间不同,一定要注意了:

1.微型企业:2022年4月申报期时开始申请

2.小型企业:2022年5月申报期时开始申请

3.中型企业:2022年7月申报期时开始申请

4.大型企业:2022年10月申报期开始申请

***后,如果你是个体工商户,但是是按照一般纳税人管理的,也就是说平时也开专票,进项也可以抵扣,那么是可以适用该政策的,你可以向税务机关申请参照企业的标准来重新评定自己的纳税信用等级,如果此前已经评定过的,也可以沿用之前的等级,符合条件的,同样可以申请留抵退税。

以上就是笔者对本次***新优惠政策的解读和分享,如果您有什么疑问可以留言讨论,您也可以将本文发送给自己的朋友,让他们也知道国家出台了如此优惠的政策,符合条件,申请之后,就意味着企业有钱收了。

更多财税实务知识分享,可以查看下面的专栏。

企行公司主营业务: 公司注册、公司变更、代理记账、涉税处理、公司转让、公司注销、公司户车牌转让,投资/资产/基金类公司转让, 免费咨询电话:400-006-0010

: 2022-03-23 17:07关注《WG税收优惠政策》专注于税务筹划,通过当地产业园区政策,帮助企业合法减轻税务负担!一家企业的财务,...

: 2022-03-23 17:29关注煤炭行业作为国家能源的主要来源之一,可以说一直都是经济的重要支柱之一,但是煤炭公司在经营过程中,难免...

: 2022-03-23 15:41律师关注作者李泽民律师:广强经济犯罪辩护与研究中心主任李蒙:广强经济犯罪辩护与研究中心研究员“避税”的工...

: 2022-03-23 12:45九派新闻官方帐号关注 甘肃省政府办公厅近日印发《关于进一步加大对中小微企业纾困帮扶力度的若干措施》(以下...